Libros

Libros Aventuras

Aventuras Ciencia ficción

Ciencia ficción Fantasía

Fantasía Grandes clásicos

Grandes clásicos Literatura contemporánea

Literatura contemporánea Novela histórica

Novela histórica Novela negra, misterio y thriller

Novela negra, misterio y thriller Novela romántica

Novela romántica Poesía

Poesía Biografías

Biografías Ciencia y tecnología

Ciencia y tecnología Economía, política, sociedad y actualidad

Economía, política, sociedad y actualidad Filosofía

Filosofía Historia

Historia Autoayuda

Autoayuda Espiritualidad

Espiritualidad Familia y crianza

Familia y crianza Nutrición, belleza y fitness

Nutrición, belleza y fitness Arte, cine y música

Arte, cine y música Business

Business Cocina

Cocina Guías y literatura de viajes

Guías y literatura de viajes Tiempo libre

Tiempo libre Uso de la lengua y diccionarios

Uso de la lengua y diccionarios Cómic de autor

Cómic de autor Cómic juvenil

Cómic juvenil Cómic de no ficción

Cómic de no ficción Cómic infantil

Cómic infantil Cómic de humor

Cómic de humor Cómics de influencers

Cómics de influencers Cómic

Cómic Manga

Manga Literatura juvenil

Literatura juvenil Arte, música y fotografía

Arte, música y fotografía Autoconocimiento y salud

Autoconocimiento y salud Biografías e historias reales

Biografías e historias reales Ciencia ficción juvenil

Ciencia ficción juvenil Ciencia, tecnología y naturaleza

Ciencia, tecnología y naturaleza Novela fantástica juvenil

Novela fantástica juvenil Libros juveniles de Influencers

Libros juveniles de Influencers Novelas juveniles

Novelas juveniles Novela romántica juvenil

Novela romántica juvenil Novela juvenil de aventuras

Novela juvenil de aventuras Poesía juvenil

Poesía juvenil Thriller juvenil

Thriller juvenil Tiempo libre (juvenil)

Tiempo libre (juvenil) Bolsillo

Bolsillo Audiolibros

Audiolibros Audiolibros de ficción

Audiolibros de ficción Audiolibros de ciencia, historia y sociedad

Audiolibros de ciencia, historia y sociedad Audiolibros de salud y bienestar

Audiolibros de salud y bienestar Audiolibro práctico y de ocio

Audiolibro práctico y de ocio Audiolibros infantiles

Audiolibros infantiles Audiolibros juveniles

Audiolibros juveniles Autores

Autores Editoriales

Editoriales Revista lengua

Revista lengua Tienda: Uruguay

Tienda: Uruguay

Your cart

No hay más artículos en su carrito

Prólogo

Por Josep Borrell Fontelles

Tengo que agradecer a mi amigo Mario Marcel que, tras diez años en la primera línea de la economía chilena, como presidente del Banco Central de Chile entre 2016 y 2022 y como ministro de Hacienda del presidente Boric entre 2022 y 2025, me haya ofrecido prologar este libro donde explica cómo fueron los cinco años, de 2019 a 2024, más difíciles de la reciente historia socioeconómica de Chile.

Esos años estuvieron marcados por una crisis que «no quería terminar». En realidad, fueron varias crisis que enlazaron acontecimientos, tan excepcionales como imprevistos, sin que tuviéramos recetas para afrontarlos. Lo fueron para Chile y también para Europa. A mí me tocó vivirlos como Alto Representante de la Unión Europea para la Política Exterior y de Seguridad y, con la llegada del virus y de la guerra a nuestras fronteras, tampoco fueron fáciles.

Conozco a Mario Marcel desde años antes de que asumiera en Chile la dirección de la política monetaria primero y de la fiscal después, algo remarcable en un economista. Bastantes años, pero menos de los que ya dura mi historia de amor con este hermoso país que me ha llevado a recorrerlo desde los desiertos ardientes del norte a los glaciares y torres de piedra afilada del sur, pasando por los grandes lagos y las espesas selvas valdivianas.

Esa historia empezó en 1992 cuando, siendo yo ministro de Obras Públicas y Transportes, me visitó Ricardo Lagos, entonces ministro de la misma cartera en Chile. Recuerdo mostrarle desde el aire las grandes obras de infraestructura que estábamos acometiendo entonces y que don Ricardo me preguntó: «¿De dónde sacan ustedes tanta plata?». De haber subido mucho la recaudación fiscal y también, para ser honesto, de los fondos que nos llegaban de Europa. «A Chile no se los va a regalar nadie, ni vamos a poder recaudar muchos más impuestos... Tendremos que recurrir a un sistema de concesiones», fue su reflexión.

Y así estaban planteados los eternos dilemas de la política económica, o simplemente de la política, sin calificativos y con mayúscula: ¿cómo hay que financiar los bienes públicos que los gobiernos proveen a sus ciudadanos? ¿Con los impuestos de todos, los usen o no? ¿Con el precio que paguen los usuarios de esos servicios, si es que pueden pagarlos? ¿Trasladando su coste a las generaciones futuras a través de la deuda pública? ¿O imprimiendo moneda, con el riesgo de devaluarla y que acabe no siendo ni una reserva de valor ni un medio de cambio? Mario Marcel, en su doble condición de banquero central y, más aún, gestor de los recursos públicos que debe velar por mantener la cohesión y la sostenibilidad de la agenda del Gobierno, se habrá enfrentado sobradamente a ellos.

Y hay que agradecerle que lo haya hecho con un libro que es un gran ejercicio de pedagogía, de la que la democracia está tan faltada en estos tiempos en los que el griterío, los insultos, las falsas promesas, los compromisos incumplidos y, en suma, los populismos de derechas y de izquierdas sustituyen al debate sobre las opciones razonadas que unos y otros proponen a los ciudadanos en la contienda política.

Este es un libro que valía la pena ser escrito y que, sin duda, vale la pena leer, y no solo para un chileno. No debe haber sido fácil escribirlo —el propio autor lo reconoce— ni es habitual que se haga. Y no lo es porque los ministros de Finanzas, con los matices institucionales de cada país, cargan con una gran responsabilidad y están sujetos a múltiples y constantes presiones, deben tomar decisiones contra el tiempo y casi siempre con una limitada información. Los banqueros centrales también, pero están más protegidos de la batalla política.

Los ministros de Hacienda son personajes poderosos —menos de lo que la gente cree, porque si el país funciona bien no pueden cometer arbitrariedades, como usar la inspección fiscal como arma política—, pero les suelen surgir interesadas «amistades», lo que les obliga a estar alerta ante «consejos» y /o «sugerencias» que, aunque legítimos, suelen obedecer más bien a intereses particulares, creándose tensiones que no siempre son conocidas por los ciudadanos. Y muchas veces deben guardar para sí los entresijos de sus decisiones, de quiénes fueron sus aliados y adversarios y, sobre todo, de aquello que evitaron. Desconozco cuáles fueron en el caso de Marcel, pero conozco por mi propia experiencia que no es tan fácil.

Además, una vez que dejan su responsabilidad en el Gobierno, los ministros de Finanzas suelen emigrar profesionalmente al sector financiero, donde se valora la prudencia de no relatar decisiones pasadas. En la práctica estas posibilidades de emigrar a mejor puerto dependen también del oído que se haya prestado a esos «consejos» y de la satisfacción dada a algunos «amigos». Los servicios prestados se pueden retribuir en diferido. Así, aunque queden las cifras y los datos, las decisiones y las reformas en las que participaron o que lideraron suelen pasar a la reserva y de ella, al olvido.

A pesar de eso, algunos se dan el tiempo y el trabajo de relatar sus experiencias después de dejar sus funciones ministeriales. Como Tim Geithner, secretario del Tesoro de la primera administración Obama, que contó la historia interna de la crisis subprime en un texto hoy imprescindible para el estudio de ese convulso periodo. Desde otra perspectiva, el buen profesor de macroeconomía, aunque un tanto extravagante ministro de Finanzas de Grecia, Yanis Varoufakis, produjo un libro sobre los seis meses más complicados de la crisis del euro en 2012, aunque estuvo más orientado a criticar a los así llamados hombres de negro del FMI, la UE y el BCE, que a explicar cómo en Grecia se generó una crisis que contagió a la Europa del Sur y puso en peligro la supervivencia del joven euro.

Ojalá el ejercicio que ha hecho Marcel fuese más habitual porque contribuiría a la madurez democrática de una sociedad bien informada. Pero eso requiere tiempo, esfuerzo y valor. Yo mismo, pese a haber ejercido como secretario de Estado de Hacienda durante ocho años en el Gobierno de Felipe González, periodo clave en la historia contemporánea de España por su significación política y transformación económica, no he sido capaz de sentarme a rememorar y narrar dicho periodo.

Esta similitud en nuestra trayectoria político-profesional puede ser la razón para que, más allá de la amistad, Mario Marcel me haya hecho el honor de prologarle. Pero dejemos ya de hablar del autor del prólogo y entremos de lleno en el contenido del libro que les invito a leer.

Nos explica Marcel que, en este periodo, Chile experimentó tres crisis económicas superpuestas: la primera, provocada por el denominado estallido social de 2019; luego, por la pandemia del covid-19; y finalmente por lo que él llama «shock populista», manifestado a través de tres retiros de fondos de pensiones y la entrega de subsidios masivos a la población, aun cuando el virus ya se retiraba. Quienes tengan curiosidad por las crisis económicas encontrarán en este periodo un abundante y detallado material.

A ninguno de mis ya muchos amigos chilenos no les tomó por sorpresa el estallido social. Eso muestra lo imprevisible que fue ese fenómeno para los que habíamos seguido desde la distancia el progreso de este país en democracia. El estallido chileno no fue el único en su tipo; fue precedido por el fenómeno de los «indignados» en España, gritando «No nos representan» y acabando por ser muy poco representativos ellos mismos, si eso se cuenta por los votos obtenidos; por la Primavera árabe, aplastada en guerras y golpes; y por las masivas protestas en Colombia y Perú. Pero en ninguna parte fue mayor el contraste entre, por una parte, el progreso que el país venía experimentando y, por otra, la intensidad de las protestas populares, que en Chile se prolongaron por meses con una creciente violencia.

Marcel narra el estallido social con los ojos de un economista con mente analítica, sentimientos progresistas y, sobre todo, la ineludible responsabilidad de sostener una institución clave como el Banco Central en momentos en que prácticamente todas las demás instituciones estaban siendo seriamente cuestionadas. De esta manera, se nos ofrece una explicación plausible para las causas del descontento, obviamente sin justificar la violencia. Tratar de explicar las causas de un fenómeno, sea una crisis social o el terrorismo, no implica justificarlo. Explicar no es justificar, pero con frecuencia se confunden interesadamente ambas motivaciones. Nos cuenta también cómo los esfuerzos por evitar el colapso de la economía operaron en paralelo con la búsqueda de una salida política a la crisis. Y las horas críticas de este proceso y los vínculos entre ambos esfuerzos se leen como una novela de suspense en la que el incierto final es un estímulo para seguir leyéndola.

La pandemia del covid-19 asoló al mundo en 2020. La humanidad se vio enfrentada a un virus desconocido sin estrategias de tratamiento ni vacunas para prevenirlo. Nadie que haya vivido ese periodo, como yo lo hice contemplando embozado las vacías calles de Bruselas o enclaustrado en casa, carece de historias por contar y las de Marcel son muy sustantivas debido a la amenaza que el virus y las estrategias para contenerlo representaban para la economía chilena.

En Europa la pandemia tuvo las dimensiones de una catástrofe sanitaria y económica, aunque América Latina pagó el mayor precio en términos de muertos. Los peces volvieron a las limpias aguas de Venecia y la iglesia del Santo Sepulcro en Jerusalén cerró por primera vez en mil años. Un extraño aire de sideración llenaba el ambiente. Me tocó participar en los esfuerzos por coordinar a países que tenían distintas aproximaciones al problema, pero que se unieron tanto en el desarrollo de una vacuna como en la contención del impacto de la crisis sobre la economía. En esto último los bancos centrales jugaron un papel fundamental, proporcionando liquidez a la economía; el BCE, liderado por Christine Lagarde, no fue una excepción. Y los europeos rompimos el tabú de que los Estados miembros de la UE no podían emitir deuda en común para afrontar un problema.

En la vorágine de este periodo de pérdida de vidas e incertidumbre, las instituciones públicas demostraron su valía, de la misma manera que Marcel nos lo narra para el caso de Chile. De hecho, este país del extremo sur del mundo lideró durante varios meses el esfuerzo de vacunación y también destacó por el arrojo de sus políticas para reactivar la economía. La narrativa que Marcel hace al respecto, sin pretenderlo, nos hace comprender el reconocimiento obtenido como banquero central del año 2021.

El «shock populista» al que se refiere Marcel es hoy más fácil de reconocer cuando esta corriente se extiende por el mundo. La competencia entre legisladores y gobierno por entregar más beneficios a la población podría haber merecido un capítulo de Acemoglu y Robinson o de Steve Levitsky, si no hubiera sido por la capacidad que los líderes políticos tuvieron para ponerle freno a tiempo. Gabriel Boric, cuyo sector político apoyó los retiros de fondos de pensiones, impuso luego un drástico término al asumir el gobierno en 2022. Y hay que resaltar que, con Marcel a la cabeza de las finanzas, el Gobierno de Boric aplicó el ajuste fiscal más drástico del mundo en 2022, lo cual permitió la estabilización de la economía, aunque seguramente no aumentó su popularidad.

Pero los ministros de Finanzas se reconocen no solo en su decisión y capacidad de defender la economía, sino también por sacar adelante reformas que abren el camino del futuro. Desde esta perspectiva, el capítulo del libro sobre la reforma de pensiones es apasionante, incluso sin haber pasado por esa experiencia tan chilena.

Los sistemas públicos de pensiones son parte nuclear del pacto social; están en el corazón del estado de bienestar y sustentan la democracia, aunque más valdría decir la socialdemocracia. Pero enfrentan desafíos crecientes con el envejecimiento de la población y las reformas que aseguren viabilidad financiera a los sistemas de pensiones han generado grandes debates y tensiones políticas en muchos países, mientras el reloj de la demografía sigue avanzando. Fue la causa de la ruptura política entre el Gobierno socialista de Felipe González y la organización sindicalista hermana, la UGT.

En este contexto surgen profetas que prometen soluciones mágicas a los problemas. Recuerdo bien cuando José Piñera visitaba España, tratando de convencernos de que lo que teníamos que hacer era cambiar el sistema de reparto por uno de capitalización individual. Yo siempre pensé que era mejor confiar en un pacto social por el que la cotización de hoy pagara las pensiones devengadas ayer, esperando que los que trabajen mañana paguen la mía, que confiar en la habilidad de mi banquero para rentabilizar en el largo plazo mi ahorro. No todo el mundo pensaba así e incluso en el Partido Socialista la corriente llamada social-liberal se mostraba encandilada por un método que prometía, entre otras cosas, aumentar el ahorro y así la capacidad de inversión del país. Pero, afortunadamente, concluimos que no estábamos para aventuras y que solo cabía tomar la capitalización como un complemento, no como un sustituto. Solo Polonia se entusiasmó con la capitalización, con consecuencias a poco andar tan desastrosas para sus finanzas públicas que tuvo que abandonarla en plena crisis europea.

Pero como se trata de Chile, Marcel nos narra la historia de la reforma de sus pensiones como una epopeya con todos sus componentes: villanos, suspenso, batallas, alianzas, finalmente coronada con un final feliz después de diez años de esfuerzo. Será la historia quien dirá qué faltó o si se erró en algo, pero el haber alcanzado este hito sin duda es un gran logro, que en este libro conocemos desde uno de sus más destacados protagonistas.

El libro de Marcel también nos alerta e invita a pensar no solo con claves que se conectan con la historia reciente de Chile, sino con los dilemas a los que se enfrenta el actual escenario internacional. Nunca en la historia de la humanidad se habían producido tantos y tan profundos cambios en un periodo tan corto de tiempo, un momento de profundo cambio político en el cual los pilares que sustentaron la paz y el progreso del siglo XX están desapareciendo sin que haya nada alentador que los reemplace. Al contrario, es este un tiempo de grandes cambios disruptivos que nos invaden con mayores incertidumbres, momentos en que los desafíos que enfrenta la humanidad adquieren un carácter cada vez más global y en donde las instituciones multilaterales se debilitan cada día, en donde el negacionismo, la presión económica, por no decir el chantaje y el uso de la fuerza bruta, surgen como ejercicio descarado de quien la puede ejercer por encima de cualquier norma del derecho internacional y, en particular, del derecho humanitario.

Como muestra de la recesión política a la que hace referencia Marcel, es impresionante que según V-Dem, un conocido y respetado índice de la democracia en el mundo, mientras que en 2004 solamente el siete por ciento de la población vivía en autocracias, ahora lo hace el treinta y ocho por ciento. Quizás estemos volviendo a un periodo anterior al surgimiento de la democracia, mientras que la irrupción de nuevas tecnologías conduce a una situación peor en que nadie cree en nada, sino que teme que todo sea mentira.

Ante este escenario, también hay que valorar experiencias positivas para apoyarse en ellas. Leyendo este libro, resulta reconfortante saber cómo un país pequeño y aparentemente vulnerable fue capaz de sortear graves amenazas y sacar adelante reformas, aunque al igual que todos, no esté exento de enfrentar esos nuevos desafíos.

Hoy en día, el compromiso político también se manifiesta explicando lo que ocurrió por quien lo conoce bien y sabe hacerlo. Por eso debemos agradecer a Mario Marcel su nueva y refrescante excepción a la tradición introspectiva de los ministros de Finanzas.

Presentación

Las crisis económicas dejan huellas profundas en los países. Estas no solo marcan quiebres en el devenir de la actividad, la inflación, el empleo, el sistema financiero, la solvencia de las empresas y el bienestar de los hogares, sino que también alientan profundas reflexiones que inciden sobre el pensamiento económico y las políticas públicas.

Las crisis económicas constituyen hitos que marcan la historia de los países, influyendo sobre la política y viéndose influidas por esta. Basta un breve recuento de los últimos cincuenta años en Chile para darnos cuenta de cómo la situación económica aparece vinculada al clima que se generó en torno al Gobierno de la Unidad Popular y su trágico final; cómo marcó el abrupto término de la época de la plata dulce y el inicio de las protestas contra la dictadura en 1982-83; cómo la crisis asiática y de los puntocom1 dificultó los primeros años del Gobierno del presidente Lagos; y cómo la proactiva respuesta del primer Gobierno de Bachelet a la crisis subprime levantó su valoración por la ciudadanía, llevándola cuatro años más tarde a la primera reelección de un presidente en Chile en casi un siglo.

La historia mundial, por su parte, registra bien el verdadero cataclismo que representó la Gran Depresión de 1929, alterando dramáticamente el curso de la política en muchos países. Igualmente debatido ha sido el efecto de la crisis económica generada en Alemania por las exigencias del Tratado de Versalles. Las crisis del petróleo, por su parte, marcaron rebalanceos importantes en la hegemonía política mundial e inspiraron cambios profundos en la política macroeconómica. La crisis asiática motivó una revisión profunda del enfoque de los programas de ajuste del Fondo Monetario Internacional (FMI), mientras que la crisis subprime transformó al G-20 en la primera instancia de diálogo real entre economías emergentes y desarrolladas en décadas.

Aunque los economistas tienden a estudiar las crisis económicas como parte de un ciclo de expansión y contracción de cierta regularidad, derivando de allí una mirada un tanto desapasionada sobre el tema, la verdad es que, como lo ilustran los ejemplos anteriores, las crisis económicas muchas veces se han gatillado por factores no económicos o como resultado de shocks exógenos sobre los países y sus efectos han alcanzado de lleno a la política.

Esto le da especial sentido a la frase de Churchill «Nunca dejes que una buena crisis se desperdicie». Al menos en economía son muchas las lecciones, los aprendizajes, las ideas y los cambios que pueden surgir de estos episodios que, aunque no nos sirvan para evitar del todo crisis futuras, sí nos pueden ayudar a enfrentar mejor los eventos que nos depare el destino. Para aprovechar plenamente estas oportunidades, sin embargo, no es suficiente mirar los datos y saber qué gatilló, cómo se desenvolvió y cómo se resolvió una crisis económica; también es útil saber cómo se tomaron las decisiones, qué opciones se desecharon en favor de otras, cómo se priorizaron los temas y, por supuesto, qué errores se cometieron y cuáles se pudieron haber evitado.

Hace algunos años, cuando estaba llegando al Consejo del Banco Central, cayeron en mis manos los libros escritos por Ben Bernanke, presidente de la Reserva Federal, y Tim Geithner, secretario del Tesoro de Estados Unidos, sobre el manejo de la crisis subprime.2 Estos libros fueron mi primera guía para entender el tipo de desafíos que podía enfrentar en el cargo que estaba asumiendo y al mismo tiempo me ayudaron a entender mucho mejor lo que me había tocado presenciar in situ en los años previos.

En efecto, por razones profesionales, me tocó estar trabajando en Estados Unidos en la época de la crisis subprime y en Europa en el tiempo de la crisis del euro. Me tocó conocer de primera fuente la incredulidad con que se recibieron las noticias sobre la quiebra de Lehman Brothers y el vértigo de los días siguientes. De allí surgió una intervención financiera sin precedentes, la invención de nuevos mecanismos para sostener la economía y una serie de cortafuegos para limitar la propagación de la catástrofe. También me tocó ver de cerca la profunda reponderación del riesgo en la zona euro, entre países que se habían protegido a través de la moneda única de las inconsistencias de su política macro, así como la reconstrucción de un esquema de controles internos para fortalecer la base de la economía regional.

Pero todo esto lo entendí mucho mejor después de leer a Bernanke y Geithner. Ambos se explayan en explicar el abismo al que se aproximó la economía de Estados Unidos y cómo se tomaron decisiones inéditas en materia de pocos días, si no de horas. Explican también qué motivó la elección de determinadas alternativas en lugar de otras, los potenciales errores que se evitaron y algunos que se cometieron.

A la luz de estas experiencias, llama la atención lo poco que se ha analizado y discutido sobre las crisis que marcaron a la economía chilena a partir de 2019. De hecho, algunos han llegado casi a ignorarlas o a subsumirlas en un periodo de conflicto, incertidumbre y extravagancia en ámbitos distintos del acontecer nacional.

Al hablar de crisis, uso el término en plural porque en este periodo Chile sufrió no una, sino tres crisis, consecutivas y superpuestas: (a) la crisis generada por el estallido social,3 que provocó grandes turbulencias en los mercados y una fuerte caída de la actividad a fines de 2019; (b) la crisis provocada por la pandemia del covid-19 y sus medidas de control sanitario, que paralizó a buena parte del sistema productivo e hizo caer el PIB en más de 10 por ciento en el segundo trimestre de 2020; y (c) la crisis populista, originada en los retiros de fondos de pensiones y transferencias masivas del Estado en 2021, que obligó a un ajuste que hizo caer la demanda interna y la actividad a lo largo de 2022.

Como se puede apreciar, ninguna de estas tres crisis respondió al concepto tradicional de ciclo económico, siendo gatilladas por un acontecimiento político-social, por una pandemia y por una respuesta de política tardía, procíclica y sobredimensionada a los efectos económicos de la pandemia, respectivamente. Al mismo tiempo, las tres crisis se desataron en un periodo muy breve, de veinticuatro meses, entrelazándose entre sí.

Es posible que la limitada atención que recibieron estas crisis económicas tenga que ver con que los shocks exógenos que las generaron provinieron de eventos de gran envergadura, que por su magnitud y contenido tienden a absorber toda la atención. Puede ser también que la rápida respuesta de las autoridades haya limitado la dimensión económica de las crisis. Las tensiones políticas del periodo igualmente podrían haber llevado a los actores del debate local a concentrarse en cómo culpar al adversario más que a entender el fenómeno de las crisis y su resolución.

Pero, aunque siempre es bueno tener una explicación para las cosas, ello no nos debería llevar a desaprovechar la oportunidad de hacer una discusión más a fondo sobre las crisis de 2019 en adelante, el contexto en que se produjeron y desarrollaron, las políticas con que se las enfrentó y los efectos que estas tuvieron.

En lo personal tengo una ventaja para plantear esta discusión. Mientras en el periodo hubo dos gobiernos de sello político muy distinto, con equipos que cambiaron a mitad de camino, yo estuve ahí todo el tiempo, primero en el Banco Central y luego en el Ministerio de Hacienda. Desde esas posiciones me tocó enfrentar los embates de la economía global y local, trabajar por acotar sus impactos, alentar la recuperación y, por esta vía, evitar que las crisis económicas provocaran un daño duradero sobre el país y sobre las personas. Para ello fue necesaria no solo la calidad técnica de los equipos que dirigí, sino también la capacidad de interactuar con otras autoridades y con el Parlamento, así como de dialogar con inversionistas, analistas y agentes económicos locales, para alinear su respuesta con la orientación de las medidas que se iban implementando.

Este libro es para contar esa historia. Empezó a escribirse al día siguiente de mi salida de Hacienda, en agosto de 2025, pero se había ido gestando durante un lapso mucho más largo, con anotaciones en cuadernos, carpetas con documentos y decenas de presentaciones. Este libro es una crónica, desde adentro, de la evolución de la economía en un periodo marcado por tres crisis superpuestas, enmarcada en el contexto político y social que las rodeó.

Orientada de esta manera, la crónica no se agota en los detalles de las crisis. La evolución de la economía chilena en este periodo respondió a mucho más que eso y hubo numerosas decisiones de política y reformas dirigidas a otros propósitos. En el texto tratamos de recoger las más importantes, pues si se quisiera enumerar todas las decisiones y medidas adoptadas, por un lado, y todo lo que se evitó, por otro, por supuesto que se requeriría mucho más espacio, sin ganar necesariamente en interés.4 El análisis contenido en este libro fija el final de la crisis en la segunda mitad de 2024, pero extiende el seguimiento de los datos y de algunos acontecimientos hasta 2025, de tal manera de conectar con las oportunidades y desafíos futuros de Chile.

La crónica no es exclusivamente económica y lo extraeconómico no se trata como un mero elemento de contexto. Entre 2019 y 2024 se vivió un periodo particularmente convulsionado de la historia política de Chile, así como la mayor pandemia que azotó al mundo en un siglo. En tales circunstancias, la economía fue solo una parte de un proceso más complejo al que ningún hogar, empresa u organización estuvo ajeno. En el curso del libro, además de narrar dicho proceso se levantan opiniones o tesis que personalmente me formé observando de cerca, reflexionando e interpretando, las que ofrezco al lector para ser contrastadas con las suyas propias o las de otros actores.

La historia de este convulso periodo no está escrita ni desde una biblioteca ni desde la redacción de un periódico, sino desde la sala de máquinas de la política económica, recogiendo mucho de mis vivencias personales mientras estuve en la primera línea. Por supuesto que las medidas, iniciativas y reformas de las que fui cara visible no fueron una creación personal, sino el producto de equipos comprometidos y capaces que se la jugaron por salvar a Chile de lo peor, sin importar sus convicciones políticas. En esta narrativa no pretendo haber estado siempre en lo correcto y en varios pasajes reconozco errores de juicio, diagnóstico o implementación. No obstante, siempre se proporcionan los antecedentes de contexto para entender cómo y por qué se cometieron tales errores.

La política económica resulta de un complejo proceso de toma de decisiones. Al contrario de lo que dan a entender los libros de texto en economía, la mayor parte de las decisiones se toman sobre la base de información incompleta e hipótesis con importantes elementos de incertidumbre; su implementación depende de la intervención de diversos organismos y de la respuesta del público, y los resultados no son fáciles de comprobar, sobre todo cuando no se tiene un contrafactual con el cual comparar. En economía no existe ni dictador benevolente, ni mercado perfecto, ni transparencia absoluta. Por último, tampoco podemos aspirar a observar el proceso decisorio como un programa de reality. Por eso es útil que alguien que estuvo cerca explique cómo y por qué se adoptó una determinada decisión de política.

Para ser lo más transparente posible en esta materia, pasajes importantes del libro están escritos en primera persona. Esto no es por egocentrismo, sino para que se entienda la posición y la subjetividad desde la que se está narrando un hecho.

De la descripción de los párrafos anteriores debería deducirse que este es un libro de divulgación, dirigido a personas interesadas en el devenir del país y la historia reciente. No es, por tanto, un texto académico. Recurro a cuadros y gráficos solo cuando estimo que ayudan a entender mejor el relato. Donde es necesario, explico algunos términos técnicos, mientras que para quienes quieran profundizar sobre los temas, se incluyen referencias bibliográficas. Con el objeto de hacer más ameno el texto, en algunos pasajes se pueden encontrar diálogos con personajes claves. Por cierto que no se trata de transcripciones literales, sino de reconstrucciones dramáticas basadas en mi memoria de lo que fue el momento respectivo. Desde ya pido disculpas a los aludidos, si su propio recuerdo difiere del mío.

El libro sigue una secuencia temporal general, pero no tiene una estructura estrictamente cronológica. Cuando se toma un tema se trata de que sea lo más comprensible posible, para lo cual se citan antecedentes y desarrollos posteriores.

Los dos primeros capítulos están dedicados a la economía durante el estallido social. Este es, sin duda uno de los episodios político-sociales más desafiantes de las últimas décadas. Decenas de libros se han dedicado al tema, varios de los cuales están citados a lo largo del texto, pero muy pocos de ellos abordan, aunque sea lateralmente, sus implicancias económicas.

Los capítulos 3 y 4 están dedicados a la crisis económica generada por la pandemia del covid-19 y las medidas de distanciamiento social que la acompañaron. Como sabemos, esta catástrofe global sobrevino a los pocos meses del estallido y cambió completamente la dinámica política y social en Chile, con un severo impacto sobre la economía.

El capítulo 5 se refiere a cómo la presión por ayudas durante la pandemia se transformó en una oleada populista a gran escala, liderada por el Congreso Nacional a través de los retiros de fondos de pensiones, pero seguida no muy de lejos por el Gobierno con una vorágine de ayudas que llevó a tener a más del 80 por ciento de la población con subsidios estatales hasta fines de 2021, cuando ya la mayor parte de las restricciones sanitarias se habían levantado. Esto llevó a la economía a una situación de sobrecalentamiento y desequilibrio.

El capítulo 6 está dedicado al cambio de Gobierno y a las tensiones políticas que se manifestaron en este episodio. Este es también el momento de mi paso de presidente del Banco Central a ministro de Hacienda, y cubre las primeras medidas destinadas a cerrar la etapa populista y estabilizar la economía.

El proceso constitucional está recogido íntegramente en el capítulo 7, abarcando desde el acuerdo de noviembre de 2019 hasta el fracaso definitivo del proceso, en diciembre de 2023. Las dimensiones económicas de este proceso se recogen en dos niveles: primero, en cómo los temas económicos fueron recogidos en la Convención, la Comisión Experta y el Consejo Constitucional; segundo, cómo el proceso constitucional afectó a la economía, a través de la incertidumbre.

El capítulo 8 es el más extenso del libro porque abarca gran parte de la gestión del Gobierno del presidente Boric, la que se caracteriza como un periodo de avances, retrocesos y recuperaciones. En este periodo se completa la normalización de la economía y el Gobierno trata de sacar sus reformas adelante, con resultados mixtos, al enfrentarse, al igual que el Gobierno precedente, a un Congreso en el que no tenía la mayoría para aprobar reformas por sí solo.

El ejemplo más paradigmático de recuperación y persistencia fue el de la reforma previsional, que se trata en el capítulo 9. Aquí se recorre desde la reforma que creó el sistema de capitalización individual en 1981 hasta la aprobación de la reforma de pensiones en enero de 2025, pasando por la reforma de 2008 y los fallidos intentos posteriores por introducir nuevos cambios al sistema de pensiones.

El capítulo 10 trata de cómo, tras la estabilización de la economía, se pone fin a la última crisis y Chile recupera una senda de crecimiento equilibrado y sostenido. A través de distintas métricas se concluye que los principales efectos de la crisis se extinguieron en la segunda mitad de 2024 y que, a partir de entonces, la economía entró en una senda de expansión, más dinámica que en los quince años anteriores.

Finalmente, el capítulo 11 contiene algunas reflexiones sobre las crisis, las lecciones aprendidas y los desafíos futuros. Pasada la emergencia, sin embargo, enfrentar el desafío de un crecimiento sostenido e inclusivo es aún más desafiante porque desaparece la necesidad imperiosa de actuar, mientras que la acción del Estado y las políticas públicas son imprescindibles para aprovechar oportunidades que no estarán disponibles para siempre. En otras palabras, lo que viene después de la crisis es el desafío de transformar lo importante en urgente.

La crónica culmina así en 2025, con la transición desde una economía en crisis a otra que, recuperada la estabilidad y la capacidad para crecer, se puede plantear desafíos de más largo plazo. Así, el cierre estadístico y los eventos que se narran en el libro culminan ese año, incluyéndose solo elementos de continuidad con la narrativa anterior. No hay, por tanto, referencias al proceso electoral que se desarrolló a lo largo de aquel año ni a sus resultados o proyecciones, así como tampoco a los grandes cambios en la economía y la geopolítica global provocados por la llegada de Donald Trump a la presidencia de Estados Unidos. Tampoco hay una evaluación completa del Gobierno del presidente Boric, que culminó en marzo de 2026, pues el referente de esta narrativa no son los ciclos políticos, sino una crisis económica que cruzó dos gobiernos de sello distinto.

Aunque la crónica contenida en este libro puede ser tomada literalmente como tal, sazonada con algunos episodios inéditos, anécdotas y reflexiones personales, quisiera que fuera más allá. Primero, tomando conciencia de la cantidad de cosas que le ocurrieron a Chile y su economía en pocos años; segundo, destacando que ninguno de los shocks económicos y crisis políticas se resolvieron solos; y tercero, reconociendo que no salimos igual que como empezamos.

Dada la distinta naturaleza de los shocks que se sucedieron a partir del estallido social, entre 2019 y 2024 la economía chilena se comportó como una verdadera montaña rusa, con pronunciadas caídas y alzas de la actividad, la inflación, el empleo, la balanza de pagos, el tipo de cambio y muchas otras variables económicas. Para cada una de estas variables es posible encontrar en este periodo mínimos y máximos históricos, que llevaron a las personas y empresas a grados inéditos de incertidumbre, comparables al vértigo que se siente al montar en uno de esos aparatos.

En la montaña rusa de un parque de diversiones, sin embargo, aún cuando uno vaya subiendo lentamente, escuchando el clac-clac de la cremallera, a punto de precipitarse al vacío, uno puede apoyarse en la racionalidad de saber que se trata de una construcción mecánica y que el recorrido pronto terminará. No fue esa la sensación que se tuvo durante la crisis de 20192024. Dada la cantidad de eventos que se agolpaban, los chilenos y chilenas no sabían hasta donde duraría la excepcionalidad o si esta se transformaría en una nueva normalidad. La responsabilidad de las autoridades durante la crisis fue no solo amortiguar su efecto sobre hogares y empresas, sino trabajar para ponerle fin.

Dicen que una manera de evitar el mareo en una montaña rusa es fijar la vista en el horizonte. Eso es en buena medida lo que debimos hacer quienes tuvimos cargos de responsabilidad durante la crisis. Las medidas que se adoptaron no solo buscaron dar una respuesta inmediata a los muchos desafíos que se presentaban, a veces en cuestión de horas, sino hacerlo sobre la base de objetivos y principios que evitaran un retroceso posterior.

Es probablemente por estas razones que, como se verá hacia el final del libro, la economía chilena sobrellevó este complejo episodio sin retroceder respecto de países comparables, sin elevar la desigualdad, retomando el punto al que lo habría llevado la tendencia de los años previos y elevando su capacidad crecer en el mediano plazo.

En otras palabras, con este libro quisiera dar cuenta de que cada uno de los tres shocks que se sucedieron en un periodo relativamente breve afectó al siguiente, agregando vulnerabilidades, configurando una crisis prolongada y elevando la necesidad de respuestas de política robustas e innovativas. Es así como tanto el Banco Central como el Gobierno rompieron muchos precedentes, sin lo cual la crisis habría tenido ramificaciones y efectos de segunda vuelta que, sin duda, la habrían profundizado y prolongado en el tiempo.

Quisiera que en esta revisión de shocks, crisis, medidas y reformas pudiéramos ver no solo datos, sino reconocer un «nosotros» que tan elusivo ha sido en Chile en los últimos años. Porque, a fin de cuentas, la crisis que en este libro se describe fue tan larga y amplia que la vivimos todos, no importa de qué lado de la barricada estuvimos, por quién votamos, qué propuesta constitucional apoyamos o qué hicimos con los retiros. Y si la crisis terminó, pese a su esfuerzo por quedarse, fue porque a los chilenos se nos terminó haciendo insoportable la incertidumbre y la inseguridad y las instituciones fueron capaces de responder a ello.

Este libro trata de apartarse de la mala costumbre de resolver los problemas buscando culpables; no es para acusar ni para quejarse ni para defenderse. No hay ningún actor político, económico o social que no haya tenido alguna responsabilidad en los acontecimientos de estos cinco años de crisis, como tampoco hay una víctima total. Nadie pudo eludir del todo esta crisis y nadie salió solo tampoco, menos aún a costa de los demás. Reconocernos en esta crónica como veteranos de acontecimientos extraordinarios y actores de una historia compartida puede ser un paso necesario para construir la cohesión que cualquier nación necesita para enfrentar un futuro tan desafiante como el que hoy se vislumbra.

Capítulo 1

SALIENDO DE LA ZONA DE CONFORT

1. Reunión de emergencia en el Banco Central

El 13 de noviembre de 2019 el Consejo del Banco Central se reunió de urgencia bajo condiciones de estricta reserva.1 A las diez en punto llegaron a mi oficina de presidente los otros cuatro consejeros. Sus rostros revelaban preocupación. Inicié la reunión indicando que esta tendría carácter reservado y se aplicaría eventualmente el protocolo para intervenciones cambiarias que el mismo Consejo había aprobado cerca de un año antes. La tensión se podía palpar.

A continuación, resumí la situación, señalando que la evolución de los mercados financieros en las cuarenta y ocho horas previas era extremadamente preocupante. La cotización del dólar había subido exponencialmente en medio de un torbellino de transacciones y se ubicaba 12 por ciento por encima de sus valores de tres semanas atrás, sin perspectiva de detenerse, lo que contrastaba con el periodo previo, de particular estabilidad. Por primera vez asomaba la posibilidad de que se llegara a los mil pesos por dólar. Pese a que los datos se obtenían con cierto rezago, abundaban las señales de deterioro de liquidez en los mercados y la evidencia cualitativa y cuantitativa, transmitida por la Comisión para los Mercados Financieros (CMF) y las propias mesas de dinero del Banco, era clara en cuanto a ventas masivas de activos, cuya magnitud y velocidad dejaban obsoletos los datos a los pocos minutos.

Un consejero sugirió monitorear más la situación. Otro respondió fulminante: no había nada que esperar. La dinámica de los mercados se nos estaba yendo de las manos y, si no hacíamos algo sustantivo y pronto, la crisis podía volverse incontrolable. Los representantes de la Administración presentes reforzaron esta visión: dado el comportamiento de los agentes de mercado y el tenso escenario político, lo más probable era que la situación empeorara en las próximas horas y no era descartable un escenario de corridas masivas y colapso de algunas instituciones.

—¿Qué propone hacer, presidente? —me preguntó otro consejero.

—La coyuntura exige una respuesta que supere largamente lo habitual, en contenido y dimensiones, capaz de sorprender a los agentes económicos —respondí, haciendo luego una pausa para que se entendiera la magnitud del desafío—. Hay que combinar una masiva entrega de liquidez y una intervención en el mercado cambiario, frenando la salida de capitales y restaurando la funcionalidad de los mercados.

Este tipo de respuesta estaba alineado con los aprendizajes de la crisis financiera de 2008-09. En esa oportunidad, bajo el liderazgo de Ben Bernanke, presidente de la Reserva Federal de Estados Unidos (Fed), Hank Paulson y Tim Geithner, secretarios del Tesoro, se logró articular una respuesta orientada a evitar un efecto dominó tras la quiebra de instituciones financieras. Esto involucró la compra masiva de activos y la intervención de varias instituciones, frenando una corrida mayorista de incalculables proporciones.2 Por supuesto que la situación en Chile en 2019 era distinta, por originarse en un shock externo a la economía, en lugar de en excesos del sistema financiero, pero la fuga hacia la liquidez a través de ventas desesperadas de activos requería una respuesta similar, que el Consejo del Banco Central de Chile se aprestaba a discutir.

—Hemos estado trabajando desde ayer en una propuesta con algunos de los presentes. Le ofrezco la palabra a Beltrán para que la explique.

Me refería a Beltrán de Ramón, gerente de Mercados Financieros. Bajo su alero, el Banco Central manejaba sus propias operaciones de mercado y administraba parte importante de las infraestructuras por las cuales se mueven las transacciones financieras mayoristas en la economía. Con Beltrán, Solange Berstein —gerenta de Política Financiera— y el consejero Pablo García, habíamos estado trabajando buena parte del día anterior en una propuesta a la altura de la emergencia que se estaba viviendo.

Beltrán era un viejo conocido para el banco, para los mercados y para mí. Quince años atrás lo había reclutado desde la tesorería del grupo COPEC para formar la División de Finanzas Públicas en la Dirección de Presupuestos. Esa división se creó con el propósito de administrar los activos y pasivos del Tesoro Público, lo que hasta entonces se hacía de modo muy artesanal en el Ministerio de Hacienda. Años más tarde, Beltrán se trasladó al Banco Central, donde lideró sus operaciones de mercado abierto por más de una década. Al poco de iniciar mi presidencia, Beltrán propuso adoptar un protocolo para evaluar y resolver reservadamente sobre intervenciones cambiarias que en buena medida proporcionó el marco dentro del cual se realizaba la reunión de ese trece de noviembre.

Mientras Beltrán exponía la propuesta, que se apartaba ampliamente del devenir del banco en los años previos, en mi interior pensaba cómo habíamos llegado hasta ahí. Dos años y medio antes había asumido como presidente del Banco Central después de servir un año como consejero. En ese periodo había aprendido a marchas forzadas el oficio de banquero central en las diversas dimensiones que toma en Chile, combinando la lucha contra la inflación con la preservación de la estabilidad financiera, todo ello complementado por las funciones de tesorería, operaciones de mercado y estadísticas.

Mis primeros dos años y medio como presidente habían transcurrido en una relativa calma, compartiendo con muchas economías del mundo la preocupación por el bajo crecimiento y las presiones a la baja de la inflación. Asistía con regularidad a las reuniones bimensuales de la red global de gobernadores de bancos centrales en Basilea, Suiza,3 y había participado en las emblemáticas reuniones anuales de banqueros centrales en Jackson Hole, Wyoming, Estados Unidos, y en Sintra, Portugal. Un tema central de discusión en esos años era si se podía operar con tasas de interés nominales negativas, un tema que se arrastraba desde la crisis subprime de 2008 y la crisis del euro en 2011.4

En Chile no habíamos llegado a ese punto, pues el fin del superciclo de materias primas había presionado el tipo de cambio y con él, la inflación. Hacia mediados de 2019 ese escenario ya se había superado, la inflación había bajado del 3 por ciento anual y la política monetaria se había vuelto moderadamente expansiva, lo que parecía reflejarse en la mayor demanda interna y crecimiento de 2018.

Desde el mismo momento de asumir mi cargo de presidente del Banco Central en diciembre de 2016, me había abocado a formular y comenzar a implementar un plan estratégico quinquenal, tal como se había hecho desde el mandato de Vittorio Corbo, quince años antes. Este plan incluía cambios importantes en la estructura del banco, en sus rutinas internas, en los marcos conceptuales para dar cuenta de los dos mandatos institucionales y en la comunicación de las decisiones del Consejo. Me involucré mucho en la preparación, aprobación e implementación de este plan estratégico pues me ofrecía la oportunidad de aplicar al banco la experiencia que había acumulado en planeación estratégica en otras instituciones.5 El mercado y los analistas externos observaron los cambios con moderada curiosidad, pero en aquella época su atención estaba más concentrada en otros temas.

Durante esa etapa —la primera mitad de mi mandato como presidente— el banco había seguido operando dentro de una dinámica aplicada y perfeccionada a lo largo de dos décadas. El staff analizaba la coyuntura, actualizaba sus proyecciones de mediano plazo y el Consejo resolvía si incrementar, mantener o reducir la tasa de política monetaria en cada una de sus ocho reuniones regulares.6 Cada trimestre se elaboraba un informe de política monetaria que difundía el diagnóstico y las proyecciones económicas del banco, así como el marco en que el Consejo adoptaría sus decisiones. En materia de estabilidad financiera, se elaboraba un informe semestral —el informe de estabilidad financiera— que buscaba identificar riesgos, amenazas y medidas de mitigación. En dos años y medio, las mayores causas de preocupación en este ámbito habían correspondido a problemas de liquidez en una cooperativa de ahorro y en una caja de compensación, así como un ciberataque a uno de los mayores bancos de la plaza.

En el país, por su parte, se había producido un cambio de gobierno. El segundo gobierno de la presidenta Michelle Bachelet había terminado en marzo de 2018 con una controvertida trayectoria de reformas y un magro récord en materia de crecimiento, siendo sucedido por un segundo gobierno del presidente Sebastián Piñera, que había ganado la elección prometiendo eficiencia y desarrollo, venciendo sin gran dificultad a un débil oponente.7 En su primer año, el Gobierno parecía responder a esta expectativa, con un crecimiento de 4 por ciento que más que duplicaba el promedio anual del gobierno anterior. El propósito del Gobierno era sostener este crecimiento con una rebaja de impuestos que revertiría gran parte de la reforma de Bachelet de 2014. Para el presidente Piñera, Chile era un oasis de calma y prosperidad en medio de un mundo turbulento.8

Todo este escenario de relativa calma política, rutinas institucionales, tiempo para ponderar, pensar y actuar, evocaba yo esa mañana de noviembre de 2019, mientras Beltrán exponía los detalles de la masiva intervención sobre los mercados que nos aprestábamos a aplicar. Me asombraba cuánto y cuán rápido nos habíamos alejado de lo normal para adoptar medidas de emergencia. Tras años de actuar dentro de un marco con mecanismos bien probados, nos lanzábamos a un terreno casi desconocido, pensando y actuando totalmente fuera de la caja y a una velocidad cien veces superior a la habitual.

Beltrán terminó su exposición, a la cual siguieron algunas preguntas operativas de los consejeros. A las once y media interrumpí:

—¿Hay alguna duda de fondo? ¿Estamos todos de acuerdo? Porque las medidas deberían anunciarse a las seis de la tarde, cuando los mercados hayan cerrado, y todavía tenemos que precisar detalles y redactar el comunicado.

—No, presidente, estamos de acuerdo —se adelantó el consejero que había sugerido esperar.

—Y tenemos que preparar el comunicado —agregó otro—, es muy importante que las medidas se entiendan en toda su magnitud.

—Todos a trabajar entonces, no hay tiempo que perder. Sobre la eventual intervención cambiaria seguiremos trabajando en los próximos días —agregué y di por concluida la reunión.

¿Cómo habíamos llegado a este punto? ¿Cómo habíamos transitado desde la rutina de un Banco Central en una economía que parecía recuperar un cierto dinamismo hasta la necesidad de intervenciones inéditas en los mercados en cosa de pocos días? La respuesta es que el estallido social iniciado el 18 de octubre había cambiado todo, incluida la economía.

2. Mercados al borde del pánico

El estallido social comenzó el 18 de octubre de 2019 con masivas movilizaciones contra un alza en el pasaje del transporte público de Santiago. Grupos de escolares habían protestado en los días previos, pero el 18 de octubre esas protestas se transformaron súbitamente en ataques múltiples a decenas de estaciones del metro y manifestaciones masivas de descontento en ciudades de todo el país. La magnitud e intensidad de las protestas sorprendió a las autoridades, pero mucho más lo hizo la persistencia de estas. En los días siguientes miles de personas de todas las edades y extracciones sociales se volcarían a las calles con las más diversas demandas, mientras en las noches se producían caceroleos ensordecedores. Estas manifestaciones fueron desde un principio acompañadas de saqueos, incendios y violentas refriegas con la policía, que muchas veces pareció superada.9

La ausencia de liderazgos, organización y demandas precisas impidió cualquier tipo de negociación. De pronto, el país parecía ingobernable y ninguna institución podía considerarse a salvo. El Gobierno del presidente Piñera parecía navegar a la deriva, fluctuando entre la denuncia de la violencia y la empatía con las demandas ciudadanas. La oposición, por su parte, estaba igualmente desconcertada, frente a un movimiento que no lideraba ni entendía y que los rechazaba como parte de la «elite».

De esta manera, parlamentarios y dirigentes opositores poco a poco fueron concentrándose en el terreno más fácil de la crítica a las acciones de la policía y al desempeño del Gobierno.

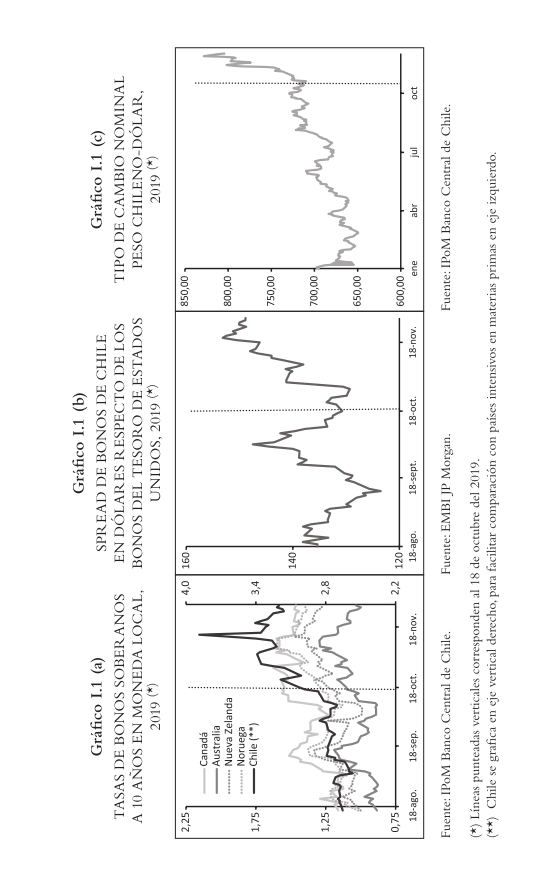

Los mercados no tardaron en reflejar esta situación de incertidumbre, con una fuerte caída de la bolsa y significativos incrementos en los premios por riesgo. Es así como, entre el 18 de octubre y el 14 de noviembre de 2019, las tasas de los bonos soberanos de largo plazo (diez años) se incrementaron en más de ochenta y cinco puntos base (pb), en tanto que el spread respecto de los bonos del Tesoro de Estados Unidos y los premios por riesgo soberano tuvieron, cada uno, un aumento del orden de dieciocho pb. La bolsa cayó cerca de 13 por ciento y la paridad peso-dólar también se vio afectada como parte de todos estos ajustes, llegando a incrementarse acumulativamente en ciento quince pesos por dólar hacia fines de año (Gráficos I.1(a), I.1(b) y I.1(c)).

Para interpretar el significado de estos movimientos es importante recordar que el mercado financiero no solo intermedia fondos entre ahorrantes e inversionistas, sino que también distribuye el riesgo en la economía de acuerdo con las preferencias de los ahorrantes o su capacidad de absorber o compensar dicho riesgo. No obstante, dado que la probabilidad de no pago de una obligación varía continuamente basado en factores que inciden sobre el deudor, lo mismo que lo hace la rentabilidad de las inversiones, los mercados financieros están en constante movimiento, absorbiendo y procesando información del entorno.10

Esta dinámica se vuelve más compleja en la medida que surgen más intermediarios entre ahorrantes y deudores finales y que se desarrollan productos que separan o agrupan riesgos.

Los intermediarios tradicionales (los bancos) compiten crecientemente con nuevos actores especializados que captan ahorros (como fondos mutuos o fondos de pensiones) o que otorgan financiamiento (como los fondos de inversión o banca de inversiones). Del lado de los activos, destacan aquellos respaldados por activos subyacentes, como acciones, bonos, facturas o créditos, que pueden ser liquidados en un mercado común o vendidos a un tercero cuando el ahorrante desea retirar sus fondos o cuando el intermediario enfrenta dificultades para honrar sus compromisos.

De esta manera, el retorno de los activos financieros está compuesto de varias partes, incluyendo el valor de sus activos subyacentes, su rentabilidad esperada y el premio por riesgo.11 Aunque dicho retorno se puede medir directamente como el diferencial entre lo que se pagó por un activo y lo que se obtiene al liquidarlo, dado que los precios están en constante evolución resulta más informativo compararlo con un referente a través de diferencias de tasa o spread respecto de otros activos. Cuando ese diferencial se obtiene respecto de un activo de nulo o muy bajo riesgo —como tradicionalmente se considera a los bonos de Tesorería, que reflejan el riesgo del país—, se obtiene el premio por riesgo del activo específico, que a su vez se puede descomponer en varios determinantes. Asimismo, el riesgo país se puede medir como el diferencial de tasas respecto de un activo internacional de bajo o nulo riesgo, como tradicionalmente se ha considerado a los bonos del Tesoro de Estados Unidos.

El riesgo y la rentabilidad se mueven en direcciones opuestas.12 Un ahorrante estará dispuesto a adquirir un activo más riesgoso si este le ofrece un retorno potencialmente mayor. A la inversa, quien busca seguridad estará dispuesto a sacrificar rentabilidad a cambio de la certeza de su inversión. Rentabilidad y riesgo están a su vez ligados generalmente al grado de liquidez de un activo. Un activo totalmente líquido, como el dinero en efectivo o un depósito en cuenta corriente, tiene riesgo nulo, pero tampoco tiene retorno. Al contrario, un activo poco líquido, como un bien raíz, tiene alto riesgo, porque para liquidarlo se requiere encontrar un comprador y por lo tanto se le exigirá un retorno mayor.

El estallido social generó alta incertidumbre en el país, sacando al mercado financiero de su funcionamiento normal; los ahorrantes e intermediarios buscaron vender activos menos líquidos, como acciones, bonos corporativos no bancarios y cuotas de fondos mutuos, para poder dirigir sus fondos a otros instrumentos. El aumento de la incertidumbre se reflejó en el spread soberano,13 pero mucho más lo hizo en los activos domésticos menos líquidos. Así, por ejemplo, los fondos mutuos tipo 3, con una mayor proporción de acciones, enfrentaron demandas masivas de rescates por parte de los ahorrantes.14

Con el correr de los días, la incertidumbre se fue transformando en pánico y el producto de las ventas de activos menos líquidos se fueron destinando a comprar dólares que sirvieran como depósito de valor o simplemente para sacarlos del país. La información sobre estas transacciones se recibía con algún rezago, de modo que para los reguladores y el Banco Central no era fácil dimensionar la escala y velocidad de estas operaciones. Sí se podía observar, sin embargo, algunos precios que reflejaban esta actividad. Así, el spread on shore a treinta días —que refleja el costo de financiamiento de la banca en dólares— se incrementó desde cifras en torno a los cien puntos base hasta más de trescientos en poco más de una semana, en tanto que el spread DAP-Swap —que refleja el costo de financiamiento de la banca en pesos, libre de expectativas de TPM— se incrementó de veinte a casi ochenta puntos base en el mismo periodo.

Esta dinámica de los mercados se aproximaba peligrosamente a una versión moderna de una corrida bancaria. Históricamente, las corridas bancarias se producían cuando los depositantes, motivados por un aumento súbito de la incertidumbre, el colapso de alguna institución o una pérdida repentina de confianza, concurrían masivamente a los bancos a retirar sus fondos. Estos, que no atesoraban los fondos líquidos, sino que los destinaban a financiar créditos, se veían imposibilitados de responder a las demandas del público, intensificando las presiones sobre las instituciones hasta hacerlas colapsar, transformando un problema de liquidez en uno de solvencia.15

Las corridas bancarias tradicionales amainaron en la medida que los reguladores desarrollaron controles y mecanismos preventivos, que los bancos centrales aprendieron a responder a estos escenarios entregando dosis masivas de liquidez a las instituciones financieras, y que se introdujeron seguros de depósito.

No obstante, con la creciente complejidad de los sistemas financieros las corridas bancarias tradicionales fueron reemplazadas por corridas mayoristas o corridas financieras. Estas se producen cuando, gatillados por factores similares —aumento súbito de la incertidumbre, colapso de alguna institución o pérdida repentina de confianza—, son los grandes actores del mercado los que buscan deshacerse masivamente de activos a cambio de liquidez.16 La diferencia con las corridas bancarias minoristas estriba en que gran parte de los activos que se busca liquidar no tienen un valor intrínseco, sino que depende de la valoración que de ellos hace el mercado, lo que permite registrarlos en los balances de sus tenedores. En condiciones normales, esto no involucra mayor dificultad, pero en una situación de pánico, reflejado en la liquidación masiva de activos sin compradores disponibles, dichas señales de precios pueden volverse confusas o inexistentes, perdiéndose con ello certeza del contenido de los balances de los actores del mercado, lo que puede llevar al colapso de instituciones, contagiando al resto del sistema.

Este era el gran riesgo que se enfrentaba en noviembre de 2019 y que impulsaba al Banco Central a intervenir con toda su artillería.

Por aquellos días, sin embargo, la demanda por liquidez no solo ocurría al nivel de inversionistas y grandes capitales. La ciudadanía, como en otros episodios de incertidumbre, también demandaba más dinero en efectivo y, dado que los bancos se encontraban cerrados, se volcaba a obtenerlo de los cajeros automáticos. Sin embargo, la mayor parte de estos cajeros se encontraba al interior de centros comerciales, supermercados y sucursales bancarias, todos los cuales estaban cerrados a causa de los saqueos y ataques incendiarios. Como consecuencia de ello, los cajeros abiertos —menos de la mitad— agotaban rápidamente sus existencias de billetes, por lo que el Banco Central, como proveedor de efectivo para la ciudadanía, debía encontrar una solución.

Para esto, el gerente general del Banco Central, Alejandro Zurbuchen, convocó a las empresas de transportes de valores para organizar un proceso acelerado de recarga de cajeros. Las empresas y su personal eran reticentes a ello por temor a barricadas y asaltos, demandando escolta policial. Sin embargo, la disponibilidad de carabineros y sus vehículos era limitada en medio de la emergencia y los transportes de valores simplemente se negaron a operar de noche. A ello se agregó que, al atesorar las personas más billetes, estos comenzaron a escasear y el Banco Central se vio obligado a encargar partidas de emergencia, parte importante de las cuales se fabricaba fuera del país. La plena disponibilidad de efectivo, en consecuencia, no se logró recuperar hasta entrado el año 2020.

Las decisiones financieras de los ciudadanos comunes no se limitaron a demandar más efectivo. La perspectiva de grandes variaciones en los precios de activos incentivó decisiones de cambio de fondo de pensiones dentro del esquema de multifondos que estaba vigente en Chile desde inicios de los dos mil. Muchos aspiraron a que un cambio de fondo les permitiera proteger sus ahorros o aun obtener una ganancia. Esto los volvió más sensibles a la influencia de Felices y Forrados,17 asesores informales que desde hacía varios años venían recomendando cambios de fondos en una u otra dirección con fundamentos que nunca fueron propiamente explicados.

Con la incertidumbre generada por el estallido social se incrementó fuertemente la intensidad y el arrastre de las recomendaciones de estos «asesores». El 16 de octubre de 2019, dos días antes del estallido, FyF recomendó una composición de cartera de 50 por ciento al Fondo A y 50 por ciento al fondo E. Esto fue presentado posteriormente como un gran acierto, aumentando la frecuencia de sus recomendaciones y su arrastre entre los afiliados. No obstante, la recomendación agregó tensión al mercado en uno de sus momentos más complejos. A partir de entonces y hasta fines de 2020, FyF hizo veintitrés recomendaciones de cambio de fondo, más del doble de lo que había venido haciendo hasta entonces, agregando presiones sobre los mercados a través de las recomposiciones de cartera que debieron efectuar las AFP.18 Para facilitar estos cambios, las AFP optaron por elevar la participación de activos líquidos en los fondos, reduciendo su rentabilidad. Tanto la Superintendencia de Pensiones como el Banco Central advirtieron sobre las consecuencias de estos movimientos para los mercados y los ahorrantes individuales, pero el Gobierno no tenía fuerza para intervenir y el mercado solo pudo absorber este nuevo shock.

3. Medidas extraordinarias

En los dos años y medio desde que había asumido la presidencia del Banco Central, este se había abocado a revisar sus rutinas, estructuras y comunicaciones con el objeto de fortalecer la confianza de la ciudadanía en la institución. Este era el sello que le quise imprimir a mi gestión como presidente y que permitió estructurar el diagnóstico y las propuestas de acción contenidas dentro de la estrategia institucional 2018-2022. La preparación de dicha estrategia se puso en marcha en marzo de 2017, al poco tiempo de haber asumido la presidencia, y se apoyó en extensas consultas con actores interesados y diálogo interno.

Dicha estrategia puso un énfasis especial en el desarrollo de conocimiento, el fortalecimiento de las comunicaciones y la incorporación de nueva tecnología a sus procesos internos. De estas prioridades se desprendieron ajustes que resultaron ser especialmente útiles durante el tormentoso periodo que se inició en octubre de 2019. Así, por ejemplo, el desarrollo del análisis basado en microdatos permitió anticipar el impacto económico y financiero de shocks externos, el reordenamiento de las reuniones de política monetaria y de política financiera amplió el espacio para mejorar diagnósticos y proyecciones, y los ajustes a la comunicación de las decisiones de política monetaria permitieron que estas y otras medidas extraordinarias fueran mejor interpretadas.

Las innovaciones en el funcionamiento del banco se encontraban en plena implementación al momento del estallido social de 2019 y su objetivo de elevar la confianza se trasladó también a la forma en que se adoptaron y comunicaron las decisiones del Consejo, buscando especialmente reducir la incertidumbre del público y de los mercados.

Una opción obvia para un Banco Central que se enfrenta a un shock negativo es bajar la tasa de interés, de modo de reducir el costo de financiamiento y estimular la actividad. No obstante, en octubre de 2019 la tasa de política monetaria —TPM, que el banco aplica a sus operaciones diarias de liquidez con los bancos comerciales y que arrastra las tasas de corto plazo en la economía— se encontraba en un valor bastante bajo. La TPM vigente, de 2 por ciento, era inferior a la tasa neutral, dando cuenta de que una orientación expansiva de la política monetaria en respuesta a una inflación que se había mantenido en torno al 2 por ciento desde el comienzo del año, con holguras en materia de actividad acumuladas durante los años anteriores. En estas circunstancias, era acotado el espacio para reducir adicionalmente la tasa e impulsar la economía y restablecer la confianza de los mercados.

En cualquier caso, la efectividad de una rebaja de tasas para calmar a los mercados en un momento de alta incertidumbre es limitada, como se probó en el caso de la crisis subprime de 2008-09. En este tipo de escenarios, lo que más importa es la capacidad de un Banco Central para aportar toda la liquidez que requieran los agentes económicos. En estos escenarios, sin embargo, los bancos centrales se enfrentan al riesgo de que la provisión de liquidez estimule el riesgo moral o genere conductas aún más disruptivas.19

Estas consideraciones estaban en la mente de los integrantes del Consejo del Banco Central cuando discutimos las medidas que adoptar en noviembre de 2019. La demanda por liquidez emanaba primariamente del fuerte aumento de la incertidumbre que estaba generando el estallido social. Dado que este se trataba de un fenómeno doméstico de amplio espectro, la liquidez que buscaban los agentes económicos estaba orientada primariamente a comprar dólares, que se veían como un refugio, al menos temporal, y una eventual vía de escape, en caso de que se quisiera trasladar capitales al exterior. De esta manera, si el Banco Central solo proporcionaba liquidez en pesos, era altamente probable que las presiones se intensificaran en el mercado cambiario, con una escalada del dólar y eventuales efectos financieros en sectores descalzados, es decir, con diferencias importantes entre activos y pasivos en dólares. Los movimientos más intensos de precios, por otra parte, debilitarían las señales de mercado, haciendo más difícil valorizar las carteras de activos y transar con ellos.

Por estas razones, las medidas del Banco Central combinaron un aumento de liquidez en pesos y en dólares en el mercado local y una intervención del mercado cambiario, no solo para las transacciones spot, sino también para los futuros.

Las medidas del Banco Central para contener el pánico en los mercados financieros en noviembre de 2019 se estructuraron finalmente en dos etapas. La primera, anunciada el 13 de noviembre, incluyó un conjunto de medidas para entregar liquidez a los mercados. La segunda, anunciada el 28 de noviembre, incluyó una intervención masiva en el mercado cambiario.

Las primeras medidas apuntaron a la provisión de liquidez tanto en pesos como en dólares. Para la liquidez en pesos se realizaron operaciones REPO, equivalentes a una compra de activos con pacto de reventa al cabo de un cierto plazo. Así, el Banco Central entregaba pesos a cambio de la propiedad temporal de colaterales correspondientes a bonos de alta calidad crediticia, que luego eran revendidos a la contraparte a un precio previamente acordado. Mientras al inicio se admitió como colateral fundamentalmente a bonos de Tesorería, la elegibilidad se amplió rápidamente a bonos bancarios, de modo de asegurar que todas las contrapartes obtuvieran liquidez en el volumen deseado.

El mismo día en que se amplió el rango de colaterales, se anunció un programa de recompra de deuda del propio Banco Central, también con el objetivo de entregar liquidez. Como veremos más adelante, este fue el primer paso en la aplicación de instrumentos de alivio cuantitativo, como los implementados por algunos países desarrollados durante la crisis subprime. Dichas medidas se ampliarían en Chile y en un número importante de países durante la crisis del covid-19. Por último, se suspendió transitoriamente la emisión de deuda de corto plazo del Banco Central,20 utilizada regularmente para implementar la política monetaria, de modo de eliminar una fuente de absorción de liquidez, contraria a la dirección de las medidas que se estaban aplicando.

En el caso de la liquidez en dólares, se anunció un programa de Swap en moneda extranjera (FX-Swap) por cuatro mil millones de dólares, mediante el cual se articulaba una transacción spot con otra igual, con el signo contrario a futuro, a un tipo de cambio predeterminado. De esta manera, el Banco Central proporcionaba liquidez en dólares en el corto plazo, sin tener que reducir sus reservas en el mediano plazo y eliminando el riesgo cambiario en la contraparte.

Estas medidas fueron bienvenidas por los mercados, que recuperaron una cierta normalidad en los días siguientes. Es así